Estudo comparativo sobre a adoção da Norma IFRS 9 nas Seguradoras Europeias

O IFRS 9 introduz inúmeras alterações (Fase 1 - classificação, Fase 2 - imparidade, Fase 3 - contabilidade de cobertura, divulgações, entre outros) e a sua implementação é complexa.

Decidimos estudar os Relatórios & Contas anuais, com referência ao final de ano de 2017 de 16 grupos europeus de seguros e resseguros, com o objetivo de identificar as tendências, a evolução e o impacto esperado nas demonstrações financeiras (quer ao nível de apresentação / classificação como ao nível quantitativo), quando aplicarem pela primeira vez a IFRS 9.

AMOSTRA

Analisámos também uma amostra de Seguradoras Europeias, ligadas a Grupos Bancários, de forma a aferir se as mesmas se encontram a planear o adiamento da aplicação da IFRS 9 nas suas atividades de seguro.

PRINCIPAIS CONCLUSÕES RELATIVAS A (RE)SEGURADORAS

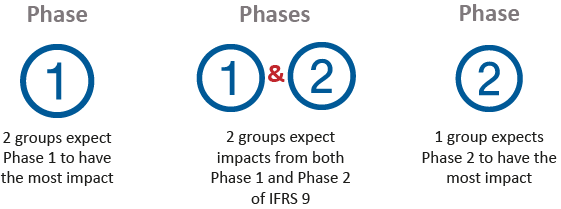

IMPACTO DAS DIFERENTES FASES

Também analisamos os impactos esperados da IFRS 9, por fases, nas (re) seguradoras que optaram pelo diferimento até 2021. De entre os 5 grupos que distinguem os impactos das diferentes fases * da IFRS 9, os principais resultados são os seguintes:

- A *fase 1 da norma introduziu novos requisitos para a classificação e mensuração de instrumentos financeiros;

- A fase 2 da norma introduziu novos princípios para o cálculo e reconhecimento de imparidade (perda esperada);

- A fase 3 da norma introduziu novas regras para contabilização da contabilidade de cobertura.

Para Filipe Carvalho, Senior Manager na Mazars, “o estudo realizado permite-nos constatar que, tal como era expectável, a maioria dos Grupos seguradores optaram por adiar a adoção da Norma IFRS 9 (“FTA”) para 1 de janeiro de 2021, conforme como permitido pelo IASB, alinhando assim a data de adoção dessa Norma com a data de entrada em vigor da nova Norma sobre os “contratos de seguro” - IFRS 17. Não obstante, no que diz respeito aos impacts assessments, realizados por cada uma das entidades, espera-se que a Fase 1 da Norma (“Classification and measurement”) seja de facto a mais impactante, uma vez que mais ativos deverão ser avaliados ao justo valor através de resultados (FVTPL). Torna-se, assim, absolutamente crítico que, com a independência do momento da adoção da Norma ser somente no início de 2021, as seguradoras procurem gradualmente aumentar o nível de detalhe das informações divulgadas nos seus Anexos às demonstrações financeiras, relativamente aos impactos previstos decorrentes da aplicação da IFRS 9, indo assim ao encontro das recomendações dos diversos reguladores e dando cumprimento aos requisitos da Norma IAS 8, no que respeita às divulgações sobre as novas normas IFRS que já foram emitidas mas que ainda não se encontram em vigor”.

Faça download do estudo aqui: